经过多年的发展,中国热水器市场已经逐渐成熟。2018~2020年,储水式电热水器(以下简称电热水器)和燃气热水器转向了平稳发展的存量市场,到2021年上半年,疫情后期的市场实现小幅的回升。

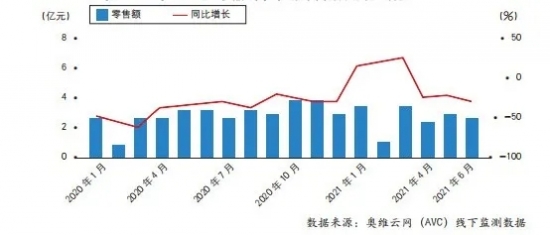

奥维云网(AVC)推总数据显示,2021年上半年,电热水器零售额为129亿元,同比增长14%。其中,第一季度,电热水器零售额为60亿元,同比增长28%;第二季度零售额为69亿元,同比增长4%。2021年上半年,燃气热水器零售额为135亿元,同比增长25%。其中,第一季度,燃气热水器零售额为62亿元,同比增长71%;第二季度零售额为74亿元,同比增长1%。

后疫情时期市场大盘小幅回调

从这两类热水器长期的市场规模变化来看,电热水器在经历了2014~2016年的稳定增长期之后,在2017~2019年期间,受地产调控加强、市场趋近饱和等因素影响,规模逐年下降。由于热水器产品依赖于入户安装,2020年受疫情影响较大,市场规模以更大的幅度下滑,相比2019年下降13.7%,仅有261亿元。疫情后期的电热水器市场出现回升迹象,据奥维云网(AVC)预测数据显示,2021年电热水器市场规模可能达到275亿元。虽然在疫情后期市场实现了小幅的回调,但仍然难以达到2019年同期水平。

图1 2020年~2021年6月电热水器线下市场零售额及同比增长情况

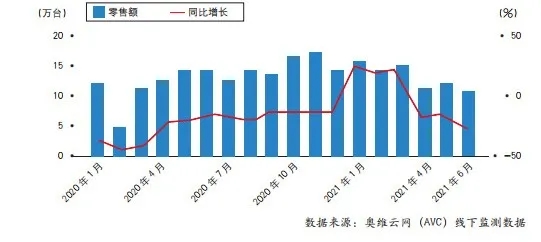

图2 2020年~2021年6月电热水器线下市场零售量及同比增长情况

燃气热水器也呈现类似的变化趋势,市场规模自2017年开始快速下滑,2020年燃气热水器市场规模同比下降15.6%,仅有263亿元。奥维云网(AVC)预测数据显示,2021年燃气热水器市场规模将达到287亿元。从分城市级别市场来看,燃气热水器受到燃气普及率的限制,需求倾向于一二线城市,而一二线城市房地产市场的低迷将在一定程度上抑制燃气热水器市场规模的增长。

线上市场稳步提升

从线上、线下市场规模占比来看,电热水器和燃气热水器线上市场占比均在稳定提升。奥维云网(AVC)全渠道推总数据显示,2021年上半年,电热水器线上市场规模占比达到52%,同比增加7个百分点;燃气热水器线上市场规模占比达到39%,同比增长4个百分点。

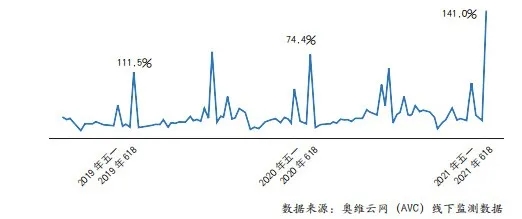

值得一提的是,热水器线上市场占比的提升,与线上紧凑的促销节奏密不可分。尤其是在2021上半年家电市场规模涨幅低迷的情况下,平台商和品牌商共同开展了战线长、形式多样化、差异化的“618”大促活动。从“618”期间的促销表现来看,热水器线上市场整体表现为同比稳定增长,品牌推新力度下降,新品价格向高价位“扎堆”。奥维云网(AVC)线上市场监测数据显示,“618”大促期间(2021年5月24日~6月20日),热水器市场规模大盘表现良好,电热水器线上市场零售额同比增长超过50%,燃气热水器线上零售额同比增长超过60%。可见“618”全年重大促销节的地位十分稳固,在一定程度上带动了热水器线上市场占比的提升。

图3 2019年~2021年第25周电热水器线上市场零售规模走势

行业价格战缓解

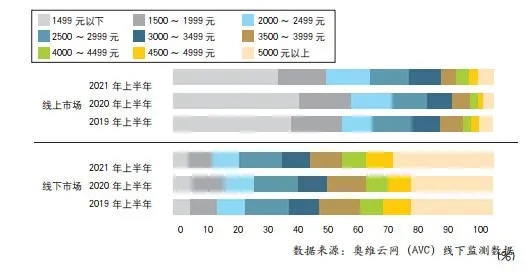

2021年热水器在行业均价方面表现出良性的发展趋势,价格战缓解趋势愈发明显。自2018年热水器市场规模持续下行时起,行业内的大小品牌纷纷打起了价格牌,一时间价格战硝烟四起。而这一状况在今年得到了明显改观。奥维云网(AVC)线上监测数据显示,2021年上半年,电热水器线上市场均价同比上涨53元,达到992元,其中,千元以下各价格段份额占比下降,反之,千元以上占比上升,价格结构明显改善;线下市场均价改善幅度更大,均价提升91元,达到1970元。2021年上半年,燃气热水器线上市场均价同比上涨190元,达到1679元;线下市场均价同比上涨238元,达到3282元。

图4 2019年上半年~2020年上半年燃气热水器线上线下分价格段零售额占比走势

结合来看,热水器行业价格改善的原因之一是热水器高端产品份额占比的提升,尤其对于线下市场来说,行业高端化趋势更加明显。品牌要在存量和限量市场求发展,打价格战不是长久之计,可潜心修炼产品,抓住家居产品场景化的势头,聚焦用户个性化需求带来的产品细分化,在产品创新上开疆拓土,从内部寻求更强的发展动力。

产品聚焦细分化和场景化

对于电热水器的产品细分市场,当前产品的迭代趋势主要体现在产品容积和外观形态两个层面。电热水器的主销容积段呈现向60升集中的趋势,同时小容积(50升)产品在线上市场仍然有一席之地。随着电热水器速热技术的升级,热水加热时间逐渐缩短,电热水器大容积的需求也不再旺盛。奥维云网(AVC)监测数据显示,2021年上半年,电热水器的线上、线下市场的主销容积均集中在60升,零售额占比超过50%,且占比连续三年同比提升。但与此同时,2021年上半年,50升电热水器零售额占比同比有小幅提升。体积较大一直以来是电热水器产品的一大痛点,50L小容积产品搭配外观变薄变窄是产品升级的重要趋势,完美适应小户型、租房市场以及对产品美观度要求较高的消费者的需求。

电热水器的外观形态自2019年起也呈现出明显的升级趋势。奥维云网(AVC)监测数据显示,2021年上半年,扁桶型电热水器线上市场零售额占比达到4.8%,同比上升3.2%,线下市场占比达到14.7%,同比上升9.6个百分点。线下市场的产品形态升级趋势更为明显,扁桶型的零售额份额与圆筒形、纤薄形相比,在2019~2021年间呈现此消彼长、一枝独秀的态势,市场正在打开。而线上市场的主销款式仍是传统的圆筒形,占比保持在90%左右。从细分产品均价看,2021年上半年,线下60升扁桶型电热水器均价达到4500元左右,远超电热水器行业价格的平均水平。可见对于电热水器市场来说,外观升级是产品细分化的体现和带动产品高端化的一大动力。

燃气热水器相比电热水器,产品外观较为固定,近年来产品升级的重要趋势之一就是零冷水产品在市场的逐步渗透。奥维云网(AVC)监测数据显示,2021年6月,零冷水产品在线上市场渗透率达到32.4%,线下市场更是达到36.9%,俨然成为燃气热水器一大主流细分市场。但与此同时,零冷水燃气热水器市场价格战也势头不减。奥维云网(AVC)监测数据显示,零冷水产品在线上和线下市场的价格拉力已双双逼近1.2,并显示出连续月度下滑的趋势,线下市场零冷水产品价格拉力与线上市场相比更为薄弱。

在零冷水成为主流产品的背景之下,行业要想打破零冷水产品的同质化,寻找差异化、追求终极化,依然道阻且长。进一步从细分市场来看,零冷水产品的主销容积大幅度集中于16升,搭载零冷水技术的超大升数产品市场份额较小,但呈现上涨趋势。同时,增压零冷水、智控零冷水、冷凝零冷水的新战场也已经打开,更有品牌打出搭载多项恒温技术的高端新品,更加完善的恒温技术方案帮助燃气热水器实现全过程和多模式的恒温,真正提升细分化和场景化用户体验,有望带动燃气热水器走向终极零冷水的局面。(罗晨)

网站首页 |网站简介 | 关于我们 | 广告业务 | 投稿信箱

Copyright © 2000-2020 www.sosol.com.cn All Rights Reserved.

中国网络消费网 版权所有 未经书面授权 不得复制或建立镜像

联系邮箱:920 891 263@qq.com

营业执照公示信息

营业执照公示信息